1. Premessa

La società MIRAFAN S.r.l. (di seguito anche MIRAFAN) ha deciso di predisporre ed adottare il Modello di organizzazione, gestione e controllo per adeguarsi alle disposizioni di cui al Decreto legislativo n. 231/2001, poiché da sempre sensibile ed accorta ai dettami di legge in generale e, in particolare, alla tutela della salute e della sicurezza dei propri dipendenti e subappaltatori, nonché alla tutela dell’ambiente in cui si trova ad operare.

In generale il modello di organizzazione, gestione e controllo di MIRAFAN persegue i seguenti obiettivi:

- tutelare nel miglior modo possibile la Società dalle conseguenze degli illeciti eventualmente commessi dal proprio personale (dirigente e non);

- tutelare nel miglior modo possibile l’Azienda dalle conseguenze degli illeciti colposi o dolosi commessi dalle Imprese sub appaltatrici incaricate della costruzione degli impianti in nome e conto di MIRAFAN;

- migliorare l’impianto e il funzionamento della propria organizzazione a beneficio dell’efficienza dell’Impresa.

- Favorire l’integrazione dei Sistemi di Gestione dei quali MIRAFAN potrebbe richiedere la Certificazione da parte di Organismi Terzi, per quanto riguarda i rischi relativi alla compliance normativa cogente (Ambiente, Sicurezza sul Lavoro, Sicurezza delle Informazioni, ecc.)

Nel rispetto dei principi promulgati nella presente premessa la società MIRAFAN srl approva l’introduzione del modello di organizzazione, gestione e controllo nella propria organizzazione Aziendale.

2. La normativa di riferimento: il Decreto Legislativo dell’8 giugno 2001 N. 231

Il Regime di responsabilità amministrativa previsto a carico delle persone giuridiche

Il Decreto Legislativo n. 231 dell’8 giugno 2001, con le sue successive modifiche ed integrazioni, che introduce la “disciplina della responsabilità amministrativa delle persone giuridiche, delle società e delle associazioni anche prive di personalità giuridica”, ha adeguato la normativa italiana in materia di responsabilità delle persone giuridiche ad alcune convenzioni internazionali precedentemente sottoscritte dall’Italia, in particolare la Convenzione di Bruxelles del 26 luglio 1995 sulla tutela degli interessi finanziari della Comunità Europea, la Convenzione di Bruxelles del 26 maggio 1997 sulla lotta alla corruzione di funzionari pubblici sia della Comunità Europea che degli Stati membri e la Convenzione OCSE del 17 dicembre 1997 sulla lotta alla corruzione di pubblici ufficiali stranieri nelle operazioni economiche ed internazionali.

Il decreto ha introdotto nell’ordinamento italiano un regime di responsabilità amministrativa in sede penale a carico delle persone giuridiche (di seguito anche denominate Enti), che va ad aggiungersi alla responsabilità della persona fisica – autore materiale del reato e che mira a coinvolgere, nella punizione degli stessi, gli Enti nel cui interesse ovvero a vantaggio dei quali tali reati siano stati compiuti.

2.1. Il principio di legalità

La responsabilità societaria sorge nei limiti previsti dalla legge: l’Ente “non può essere ritenuto responsabile per un fatto costituente reato, se la sua responsabilità (omissis) in relazione a quel fatto e le relative sanzioni non sono espressamente previste da una legge” anteriore alla realizzazione di quel fatto (art. 2 del decreto).

L’Ente non può essere chiamato a rispondere della realizzazione di qualsiasi fatto costituente reato, ma solo della commissione di quei reati e degli specifici illeciti amministrativi, contemplati dal decreto originario, e successive integrazioni, e dalle leggi che espressamente richiamano la disciplina del decreto.

2.2. Presupposti per la responsabilità dell’Ente

La commissione di uno dei reati indicati dal decreto costituisce uno dei presupposti per l’applicabilità della disciplina dettata dal decreto stesso. Affinché si abbia la responsabilità dell’Ente, sono richiesti, inoltre, ulteriori presupposti. In primo luogo, è necessario che il fatto di reato sia stato commesso “nell’interesse o a vantaggio dell’Ente”, indipendentemente dalla circostanza che tale obiettivo sia stato conseguito, e da parte di uno dei soggetti indicati dal decreto.

Il criterio del vantaggio attiene, invece, al risultato che l’Ente ha obiettivamente tratto dalla commissione dell’illecito, a prescindere dall’intenzione di chi l’ha commesso.

L’Ente non risponde se il fatto è stato commesso da uno dei soggetti indicati dal decreto “nell’interesse esclusivo proprio o di terzi”. Occorre inoltre che l’illecito penale sia stato realizzato da uno o più soggetti qualificati: e cioè “da persone che rivestono funzioni di rappresentanza, di amministrazione o di direzione dell’Ente o di una sua unità organizzativa dotata di autonomia finanziaria e funzionale”, o da coloro che “esercitano, anche di fatto, la gestione e il controllo” dell’Ente (soggetti in c.d.” posizione apicale”); oppure ancora “da persone sottoposte alla direzione o alla vigilanza di uno dei soggetti apicali” (c.d. “subalterni”).

In altre parole, gli autori del reato dal quale può derivare una responsabilità amministrativa a carico dell’Ente, quindi, possono essere:

- soggetti in “posizione apicale”, quali, ad esempio, il legale rappresentante, l’amministratore, il direttore generale o il direttore di uno stabilimento, nonché le persone che esercitano, anche di fatto, la gestione e il controllo dell’Ente;

- soggetti che non ricoprono posizioni direttive, quali i lavoratori dipendenti, ma anche soggetti esterni all’Ente, ai quali sia stato affidato un incarico da svolgere sotto la direzione e la sorveglianza dei soggetti apicali.

Le disposizioni del decreto escludono la responsabilità dell’Ente, nel caso in cui questo – prima della commissione del reato – abbia adottato ed efficacemente attuato un “Modello di Organizzazione, Gestione e Controllo” idoneo a prevenire la commissione di reati della specie di quello che è stato realizzato. La responsabilità dell’Ente, sotto questo profilo, è ricondotta alla “mancata adozione ovvero al mancato rispetto di standards doverosi” attinenti all’organizzazione e all’attività dell’Ente.

L’adozione di un “Modello di Organizzazione, Gestione e Controllo” non costituisce un adempimento necessario al quale l’Ente è tenuto, nel senso che non è previsto alcun obbligo giuridico per l’impresa di dotarsi di un modello conforme alle indicazioni del decreto.

Qualora, però, la società non provveda nel senso suindicato, essa non potrà sottrarsi alla responsabilità amministrativa stabilita dal decreto.

2.3. Reati commessi da soggetti in posizione apicale

Con riferimento ai reati commessi da soggetti in posizione “apicale”, il decreto introduce una sorta di presunzione relativa di responsabilità dell’Ente, in virtù della quale la sua responsabilità è esclusa solo se esso dimostra:

- che “l’organo dirigente ha adottato ed efficacemente attuato, prima della commissione del fatto, modelli di organizzazione e di gestione idonei a prevenire reati della specie di quello verificatosi”;

- che “il compito di vigilare sul funzionamento e l’osservanza dei modelli e di curare il loro aggiornamento è stato affidato ad un organismo dell’Ente dotato di autonomi poteri di iniziativa e di controllo”;

- che “le persone hanno commesso il reato eludendo fraudolentemente i modelli di organizzazione e di gestione”;

- che “non vi è stata omessa o insufficiente vigilanza da parte dell’organismo dotato di autonomi poteri di iniziativa e di controllo”.

Le condizioni appena elencate devono concorrere congiuntamente affinché la responsabilità dell’Ente possa essere esclusa.

2.4. I reati commessi da soggetti in posizione “subordinata”

L’Ente può essere chiamato a rispondere dei reati commessi da soggetti in posizione, “subordinata”, solo qualora si accerti che “la commissione del reato è stata resa possibile dall’inosservanza degli obblighi di direzione o vigilanza”.

In questa ipotesi, il decreto riconduce la responsabilità ad un inadempimento dei doveri di direzione e di vigilanza, che gravano tipicamente sul vertice Aziendale (o sui soggetti da questi delegati).

In ogni caso, è esclusa l’inosservanza degli obblighi di direzione o vigilanza, e di conseguenza non si avrà responsabilità dell’Ente, se:

- l’organo dirigente abbia adottato ed efficacemente attuato, prima della commissione del fatto, un modello di organizzazione e di gestione idoneo a prevenire reati della specie di quello verificatosi;

- il compito di vigilare sul funzionamento e l’osservanza del modello nonché di proporne l’aggiornamento sia stato affidato ad un Organismo di Vigilanza dell’Ente, dotato di autonomi poteri di iniziativa e controllo, nell’ambito dell’applicazione del Modello di organizzazione, gestione e controllo;

- le persone che hanno commesso il reato abbiano agito eludendo fraudolentemente il suddetto modello;

- non vi sia stata omessa o insufficiente vigilanza da parte dell’Organismo di Vigilanza (OdV).

Secondo quanto stabilito dal decreto, dunque, l’adozione e l’attuazione effettiva ed efficace di un Modello di Organizzazione, gestione e controllo idoneo costituiscono l’adempimento dei doveri di direzione e controllo e operano da esimente della responsabilità dell’Ente.

2.5. Tipologia di reati contemplati

L’ambito operativo del D. Lgs, 231/2001 è il seguente:

- Indebita percezione di erogazioni, truffa in danno dello Stato o di un Ente Pubblico o per il conseguimento di erogazioni pubbliche e frode informatica in danno dello Stato o di un Ente Pubblico (Art. 24 , D. Lgs. n. 231/2001)

- Delitti informatici e trattamento illecito di dati (Art. 24-bis, D.Lgs. n. 231/2001) [articolo aggiunto dalla L. n. 48/2008; modificato dal D. Lgs. n. 7 e 8/2016, modificato inoltre dal D. L 105/2019]

- Delitti di criminalità organizzata (Art. 24-ter, D.Lgs. n. 231/2001) [articolo aggiunto dalla L. n. 94/2009 e modificato dalla L. 69/2015]

- Peculato, concussione, induzione indebita a dare o promettere altre utilità, corruzione ed abuso d’ufficio (Art. 25, D. Lgs. n. 231/2001) [articolo modificato dalla L. n. 190/2012, dalla L. 09.01.2019 n. 3 e dal D. Lgs. 75/2020]

- Falsità in monete, in carte di pubblico credito, in valori di bollo e in strumenti o segni di riconoscimento (Art. 25-bis, D.Lgs. n. 231/2001) [articolo aggiunto dal D.L. n. 350/2001, convertito con modificazioni dalla L. n. 409/2001; modificato dalla L. n. 99/2009; modificato dal D. Lgs. 125/2016]

- Delitti contro l’industria e il commercio (Art. 25-bis.1, D. Lgs. n. 231/2001) [articolo aggiunto dalla L. n. 99/2009]

- Adulterazione e contraffazione di sostanze alimentari, commercio di sostanze alimentari contraffatte o adulterate, commercio di sostanze alimentari nocive (Legge 14/01/2013 n° 9).

- Reati societari (Art. 25-ter, D.Lgs. n. 231/2001) [articolo aggiunto dal D.Lgs. n. 61/2002, modificato dalla L. n. 190/2012, dalla L. 69/2015 e dal D.Lgs. n.38/2017]

- Reati con finalità di terrorismo o di eversione dell’ordine democratico previsti dal Codice penale e dalle leggi speciali (Art. 25-quater, D.Lgs. n. 231/2001) [articolo aggiunto dalla L. n. 7/2003]

- Pratiche di mutilazione degli organi genitali femminili (Art. 25-quater.1, D.Lgs. n. 231/2001) [articolo aggiunto dalla L. n. 7/2006]

- Delitti contro la personalità individuale (Art. 25-quinquies, D.Lgs. n. 231/2001) [articolo aggiunto dalla L. n. 228/2003; modificato dalla L. n. 199/2016]

- Reati Transnazionali (Legge 16 marzo 2006, n. 146, art. 10)

- Reati di abuso di mercato (Art. 25-sexies, D.Lgs. n. 231/2001) [articolo aggiunto dalla L. n. 62/2005]

- Reati di omicidio colposo e lesioni colpose gravi o gravissime, commessi con violazione delle norme antinfortunistiche e sulla tutela dell’igiene e della salute sul lavoro (Art. 25-septies, D.Lgs. n. 231/2001) [articolo aggiunto dalla L. n. 123/2007]

- Ricettazione, riciclaggio e impiego di denaro, beni o utilità di provenienza illecita, nonché autoriciclaggio (Art. 25-octies, D. Lgs. n. 231/2001) [articolo aggiunto dal D. Lgs. n. 231/2007; modificato dalla L. n. 186/2014]

- Delitti in materia di violazione del diritto d’autore (Art. 25-novies, D.Lgs. n. 231/2001) [articolo aggiunto dalla L. n. 99/2009]

- Induzione a non rendere dichiarazioni o a rendere dichiarazioni mendaci all’autorità giudiziaria (Art. 25-decies, D.Lgs. n. 231/2001) [articolo aggiunto dalla L. n. 116/2009]

- Reati ambientali (Art. 25-undecies, D.Lgs. n. 231/2001) [articolo aggiunto dal D.Lgs. n. 121/2011, modificato dalla L. n. 68/2015]

- Impiego di cittadini di paesi terzi il cui soggiorno è irregolare (Art. 25-duodecies, D.Lgs. n. 231/2001) [articolo aggiunto dal D.Lgs. n. 109/2012]

- Razzismo e Xenofobia (Art. 25-terdecies) [articolo introdotto dalla Legge Europea 20.11.2017 n. 167]

- Frode in competizioni sportive ed esercizi abusivo di attività di giuoco o di scommessa (Art. 25 quaterdecies) [articolo introdotto dalla L. 03.05.2019 n. 39]

- Reati tributari (Art. 25-quinquesdecies) [articolo introdotto dal D.L. 124/2019 come convertito dalla L. 157/2019]

- Contrabbando (Art. 25 sexdecies – articolo introdotto dal D. Lgs. 75/2020)

2.6. Indicazioni del decreto in ordine alle caratteristiche del “Modello di organizzazione, gestione e controllo”

Il decreto non disciplina analiticamente la natura e le caratteristiche del Modello di Organizzazione, gestione e controllo: esso si limita a dettare alcuni principi di ordine generale, parzialmente differenti in relazione ai soggetti che potrebbero realizzare un reato.

Per la prevenzione dei reati dei “soggetti apicali”, il modello deve:

- individuare le attività nel cui ambito possono essere commessi reati;

- prevedere specifici protocolli diretti a programmare la formazione e l’attuazione delle decisioni dell’ente, in relazione ai reati da prevenire, nonché obblighi di informazione nei confronti dell’Organismo di Vigilanza;

- individuare modalità di gestione delle risorse finanziarie idonee ad impedire la commissione di reati;

- prevedere obblighi di informazione nei confronti dell’organismo deputato a vigilare sul funzionamento e l’osservanza dei modelli;

- introdurre un sistema disciplinare idoneo a sanzionare il mancato rispetto delle misure indicate nel Modello.

Per i reati dei c.d. “subalterni”, nozione da intendere in senso residuale rispetto a quella dei soggetti “apicali”, il Modello dovrà prevedere misure idonee a garantire lo svolgimento dell’attività nel rispetto della legge e a scoprire ed eliminare tempestivamente situazioni di rischio, in relazione alla natura e alla dimensione dell’organizzazione, nonché al tipo di attività svolta.

Con riferimento all’efficace attuazione del Modello 231, è prevista:

- una verifica periodica e l’eventuale modifica dello stesso quando siano scoperte significative violazioni delle prescrizioni ovvero quando intervengono mutamenti nell’organizzazione o nell’attività;

- l’introduzione di un sistema disciplinare idoneo a sanzionare il mancato rispetto delle misure indicate nei Modello 231.

2.7. Reati commessi all’estero

In forza dell’art. 4 del decreto, l’Ente può essere chiamato a rispondere in Italia in relazione a taluni reati commessi all’estero. I presupposti su cui si fonda tale responsabilità sono:

- il reato deve essere commesso all’estero da un soggetto funzionalmente legato all’Ente (nei termini già esaminati sopra);

- l’Ente deve avere la propria sede principale nel territorio dello Stato italiano;

l’Ente può rispondere solo nei casi e alle condizioni previste dagli artt. 7, 8, 9, 10 c.p. (e qualora la legge preveda che il colpevole – persona fisica – sia punito a richiesta del Ministro della Giustizia, si procede contro l’Ente solo se la richiesta è formulata anche nei confronti dell’Ente stesso);

se sussistono i casi e le anzidette condizioni, l’ente risponde purché nei suoi confronti non proceda lo Stato del luogo in cui è stato commesso il fatto.

2.8. Il tentativo

La responsabilità amministrativa dell’Ente si estende anche alle ipotesi in cui uno dei delitti, previsti dagli articoli precedenti come fonte di responsabilità, sia commesso nella forma del tentativo (art. 56 c.p.), ossia qualora siano stati posti in essere atti idonei, diretti in modo non equivoco a commettere il delitto e l’azione non si compia o l’evento non si verifichi.

2.9. Le sanzioni

Il sistema sanzionatorio previsto dal decreto prevede sanzioni pecuniarie e sanzioni interdittive.

La sanzione pecuniaria, determinata dal Giudice, viene applicata per “quote”, in numero non inferiore a cento né superiore a mille. La sanzione pecuniaria è commisurata tenendo conto della gravità del fatto, del grado di responsabilità dell’Ente, nonché dell’attività svolta per eliminare le conseguenze del fatto e per prevenire la commissione di ulteriori illeciti. L’importo della sanzione viene fissato dal Giudice sulla base delle condizioni economiche e patrimoniali dell’Ente, allo scopo di garantire l’efficacia della sanzione. Sono previsti casi di riduzione della sanzione pecuniaria, qualora – alternativamente – l’autore del reato abbia commesso il fatto nel prevalente interesse proprio o di terzi e l’Ente non ne abbia ricavato un vantaggio, ovvero ne abbia ricavato un vantaggio minimo, oppure quando il danno cagionato è di particolare tenuità. La sanzione pecuniaria, inoltre, è ridotta da un terzo alla metà se, prima della dichiarazione di apertura del dibattimento di primo grado, l’Ente abbia risarcito integralmente il danno oppure abbia eliminato le conseguenze dannose o pericolose del reato (ovvero si sia efficacemente adoperato in tal senso), od ancora, sia stato adottato un modello idoneo a prevenire la commissione di ulteriori reati.

Nel caso in cui concorrano entrambe le condizioni di cui sopra, la sanzione è ridotta dalla metà ai due terzi. Nel caso dei reati di cui all’art. 25-sexies del decreto e degli illeciti amministrativi di cui all’art. 187-quinquies del TUF, se il prodotto o il profitto conseguito dall’Ente è di rilevante entità, la sanzione pecuniaria è aumentata fino a dieci volte tale prodotto o profitto.

Le sanzioni interdittive si applicano congiuntamente alle sanzioni pecuniarie e costituiscono probabilmente le reazioni afflittive di maggior rilievo.

Le sanzioni interdittive previste dal decreto sono:

- l’interdizione, temporanea o definitiva, dall’esercizio dell’attività;

- la sospensione o la revoca delle autorizzazioni, licenze o concessioni funzionali alla commissione dell’illecito;

- il divieto di contrattare con la pubblica amministrazione, salvo che per ottenere le prestazioni di un pubblico servizio;

- l’esclusione da agevolazioni e finanziamenti, contributi o sussidi e l’eventuale revoca di quelli già concessi;

- il divieto, temporaneo o definitivo, di pubblicizzare beni o servizi.

Le sanzioni interdittive si applicano solo nei casi espressamente previsti e purché ricorra almeno una delle seguenti condizioni:

- l’Ente ha tratto dal reato un profitto rilevante;

- il reato è stato commesso:

- da un soggetto apicale,

- da un soggetto subordinato, qualora la commissione del reato sia stata agevolata da gravi carenze organizzative, ed in caso di reiterazione degli illeciti.

Normalmente, le sanzioni interdittive sono applicate in via temporanea, ma possono eccezionalmente essere applicate con effetti definitivi ove sussistano gravi indizi della responsabilità dell’Ente e vi siano fondati e specifici elementi tali da far ritenere il concreto pericolo che vengano commessi illeciti della stessa indole di quello per cui si procede.

Le sanzioni interdittive, tuttavia, non si applicano (o sono revocate, se già applicate in via cautelare) qualora l’Ente – prima della dichiarazione di apertura del dibattimento di primo grado – abbia risarcito o riparato il danno ed eliminato le conseguenze dannose o pericolose del reato (o, almeno, si sia adoperato in tal senso), abbia messo a disposizione dell’Autorità Giudiziaria, per la confisca, il profitto del reato, e – soprattutto – abbia eliminato le carenze organizzative che hanno determinato il reato, adottando modelli organizzativi idonei a prevenire la commissione di nuovi reati. In questi casi si applica la sola pena pecuniaria.

Infine, accanto alle sanzioni pecuniarie ed interdittive, il decreto prevede altri due tipi di sanzioni:

- la confisca, che consiste nell’acquisizione da parte dello Stato del prezzo o del profitto del reato, cioè nell’apprensione di somme di danaro, beni o altre utilità di valore equivalente al prezzo o al profitto del reato;

- la pubblicazione della sentenza di condanna, che consiste nella pubblicazione della condanna una sola volta, per estratto o per intero a spese dell’ente, in uno o più giornali indicati dal Giudice nella sentenza nonché mediante affissione nel comune ove l’Ente ha la sede principale.

3 Termini e definizioni

Nell’ambito del presente modello organizzativo vengono utilizzati i termini e le definizioni contenuti nella normativa di legge, nelle linee guida Confindustria, dalle normative volontarie sistemiche (ISO 9001, ISO 14001, ISO 45001) che si riportano per agevolare la consultazione del documento:

Modello di organizzazione, gestione e controllo: il modello di organizzazione Aziendale si prefigge l’obiettivo di prevenire la commissione dei reati presupposto previsti dal d.lgs. 231/01, attraverso una struttura organizzativa, un sistema di deleghe, protocolli procedure e formazione e attività di prevenzione su tutte le sedi di MIRAFAN, oltre che a tutto il personale e/o collaboratori che comunque entrano in relazione con l’Organizzazione.

Attività e processi sensibili: Attività processi Aziendali nel cui ambito sussiste il rischio potenziale di commissione di uno dei Reati presupposto.

Codice Etico: Codice di comportamento che MIRAFAN adotta volontariamente nello svolgimento delle sue attività e del proprio business, assumendo come principi ispiratori, leggi, normative dei paesi di riferimento e norme interne, in un quadro di valori etici di correttezza, riservatezza e nel rispetto delle normative sulla concorrenza, per la tutela dell’ambiente e della salute e sicurezza dei lavoratori.

UNI EN ISO 45001:2018: normativa volontaria che prevede l’implementazione un sistema di gestione in materia di salute e sicurezza dei lavoratori, ritenuto conforme al dettato normativo previsto dall’art. 30 del D.lgs. 81/2008 nelle prescrizioni da rispettare per evitare la responsabilità amministrativa in caso di omicidio colposo o lesione personale colposa grave o gravissima in materia infortunistica.

Organismo di Vigilanza (OdV): Struttura indipendente preposta alla vigilanza, aggiornamento e controllo dell’efficace mantenimento del Modello organizzativo adottato delle parti speciali e degli allegati connessi.

Valutazione dei rischi: Attività di analisi specifica dell’organizzazione finalizzata a rilevare le attività nel cui ambito possono essere commessi reati presupposto previsti dal D.lgs. 231/01.

Audit: Processo di verifica sistematico e documentato, realizzato al fine di ottenere evidenze e registrazioni di dichiarazioni di fatti o altre informazioni necessarie a determinare se l’organizzazione Aziendale è conforme al modello di organizzazione e controllo.

Azione migliorativa: attività avente lo scopo di migliorare, aggiornare e mantenere efficace nel tempo il mog 231 e prevenire la commissione di un reato presupposto ex D.lgs. 231/01.

Decreto Legislativo 231/2001: Decreto legislativo dell’8.6.2001 n. 231 e successive modificazioni e integrazioni.

Pericolo/comportamento pericoloso: Fonte, situazione o atto che può provocare la commissione di un reato/illecito presupposto della responsabilità amministrativa ai sensi del D.lgs. 231/01 e s.m.i.

RMOG: il Responsabile del Modello organizzativo è un addetto Aziendale che coordina, organizza e presiede le attività del team Aziendale 231 e si occupa della valutazione dei rischi (risk assessment e gap analisys) dei reati presupposto e coordina le attività di audit, pianificate ed eseguite dall’OdV, finalizzate al mantenimento efficace del mog 231 ed al suo aggiornamento. Il responsabile MOG 231 è responsabile della custodia e registrazione dei documenti che fanno parte del MOG.

Rischio Probabilità indice probabilistico di commissione di un reato/illecito presupposto della responsabilità amministrativa ai sensi del Dlgs 231/01 e s.m.i.

Rischio accettabile: Rischio che può essere ridotto ad un livello che può essere tollerabile per l’organizzazione con riferimento agli obblighi di legge e a quanto espresso nel MOG, ovvero che preveda un sistema di prevenzione tale da non poter essere aggirato se non FRAUDOLENTEMENTE

Formazione: processo di trasferimento di concetti educativi e di comportamento che avviene attraverso la modalità di evento organizzato in aula (anche virtuale) e con la partecipazione di un docente in possesso delle necessarie competenze giuridico tecniche. L’evento viene registrato con le firme ed i nominativi dei presenti e con il programma degli argomenti trattati.

Informazione: processo di trasferimento di concetti educativi e di comportamento che avviene attraverso la consegna di materiale illustrativo, con firma di avvenuta ricezione del materiale oppure a mezzo di accesso a rete intranet Aziendale.

Sistema disciplinare: Il sistema disciplinare di cui all’art. 6 comma 2 lett. e) del D. Lgs. 231/01, prevede l’applicazione di sanzioni disciplinari come previste dal contratto nazionale collettivo per i lavoratori e di sanzioni proporzionali alla gravità del comportamento per tutte le altre figure Aziendali, in caso di violazione di quanto previsto nel mog 231 e nelle sue parti speciali.

Soggetti in posizione apicale: I soggetti di cui all’art. 5 lett. a) del D. Lgs 231/01 che svolgono un ruolo gestionale gerarchicamente elevato e gestiscono personale sottoposto.

Soggetti sottoposti all’altrui direzione: I soggetti di cui all’art. 5 lett. b) del D. Lgs 231/01, che sono sottoposti alla direzione di figure gerarchicamente superiori.

4. Presentazione della società Mirafan

MIRAFAN srl nasce a Roma con atto di costituzione del 18/11/1998, con iscrizione al numero REA RM-908702, p. iva 05638161009 e si sviluppa come centro di eccellenza nella individuazione e nello sviluppo di sistemi di equipaggiamento collettivi ed individuali.

La sede legale è sita in Roma, viale dell’Oceano Atlantico, 182 (domicilio digitale/PEC mirafansrl@legalmail.it) e l’amministratore unico è Raffaele MEDICO.

Il gruppo ha subito puntato come core-business fondamentale sugli equipaggiamenti ed ha come oggetto sociale la produzione, importazione e commercio nazionale ed internazionale, sia all’ingrosso che al dettaglio, eseguito con qualsiasi modalità, anche a domicilio di: merci, prodotti ed accessori destinati all’abbigliamento, arredamento, casermaggio ed affini di aziende ed enti, sia pubblici che privati; articoli di vestiario confezionati di qualunque tipo e pregio compresi quelli di maglieria esterna e di camiceria, accessori di abbigliamento di qualunque tipo e pregio, ivi compresi mascherine chirurgiche e dispositivi di protezione individuale di ogni tipo e pregio; biancheria intima di qualunque tipo e pregio, calzature articoli in pelle cuoio di qualunque tipo di pregio, prodotti tessili di qualunque tipo di pregio, compresi quelli per l’arredamento della casa, mobili, articoli casalinghi, elettrodomestici, apparecchi radio e televisivi ed altri apparecchi per la registrazione sonora e visiva e materiale accessorio, borati elettronici e materiale informatico, libri ed altre pubblicazioni realizzate con procedimenti tipografici o di altro genere, audiovisivi compresi.

La società potrà assumere concedere rappresentanze in Italia all’estro, con o senza deposito, aprire chiudere i conti correnti, sia bancari e postali ed operare sugli stessi anche allo scoperto, compiere tutte quelle operazioni commerciali, industriali di mobiliari che saranno ritenute necessarie o convenienti per il raggiungimento dello scopo sociale; potrà altresì assumere interessi e partecipazioni in altre società o imprese analoghe al proprio fine o comunque connesso al proprio, per il conseguimento dell’oggetto sociale, nel pieno rispetto della legge 1/1991, nonché concedere a terzi fideiussioni, garanzie reali o personali in genere, purché al solo fine del conseguimento dell’oggetto sociale nel pieno rispetto della legge 197 del 1991 e del decreto legge 385 del 1993.

L’amministratore unico investito dei più ampi poteri per la gestione ordinaria e straordinaria della società, salvo quanto riservato per legge l’assemblea dei soci. Egli alla firma sociale la rappresentanza legale della società di fronte ai terzi ed in giudizio.

MIRAFAN collabora nei principali programmi delle Forze Armate e dei Corpi Armati dello Stato, con l’obiettivo di fornire materiali innovativi, efficaci e moderni ad ogni contesto operativo.

MIRAFAN eroga servizi di consulenza assistenza tecnica e project management, per la partecipazione ad appalti pubblici e privati, per le imprese che vogliano o che già operino nei servizi e forniture alle amministrazioni pubbliche.

Offre, altresì, servizi nella distribuzione nazionale di grandi marchi internazionali, relativi alla sicurezza e all’High Tech.

Si occupa, infine, di ricerca, innovazione e sviluppo per individuare soluzioni più moderne e performanti, utilizzando programmi di virtualizzazione e impianti di stampaggio 3D, al fine di offrire prodotti che soddisfino tutte le necessità che ogni contesto operativo richiede.

la Società MIRAFAN è in possesso delle seguenti certificazioni di sistema rilasciata da Terza Parte Indipendente:

- ISO 9001 certificazione di qualità;

- rating di legalità **++

- ISO 37001 – sistema di gestione anti-corruzione

Descrizione della sede aziendale

La sede legale è sita in Roma, Viale dell’Oceano Atlantico, 182 ed è costituita da ampi locali destinati all’ufficio, che si dislocano su più piani, illuminati e ben arredati, inclusa un’ampia sala riunioni, tecnologicamente adeguata ai collegamenti in videoconferenza, per gli incontri collegiali, oltre ad ampi spazi esterni fruibili a tutto il personale.

La Società dispone anche di magazzini adatti al contenimento del materiale che produce e vende.

5. Scopo

Lo scopo del presente documento è definire uno strumento per l’implementazione, l’applicazione e l’aggiornamento di un Modello di organizzazione, gestione e controllo e che costituisca adozione ed efficace attuazione di tutti gli adempimenti di cui agli artt. 6 e 7 del Decreto legislativo 231/01, ovvero che sia idoneo a prevenire i reati da quest’ultimo previsti. Il presente modello è realizzato per essere applicato a tutti i processi e a tutte le sedi di MIRAFAN oltre che a tutto il personale e/o collaboratori che comunque entrano in relazione con l’Organizzazione.

Integrabilità con altri Sistemi di gestione

Il presente Modello 231 è stato realizzato con l’intento di favorire l’integrabilità con Sistemi di Gestione integrati Qualità, Ambiente, Sicurezza delle Informazioni ed Etica.

Il modello di organizzazione, gestione e controllo

Il Modello di Organizzazione, Gestione e Controllo di MIRAFAN è composto dai seguenti documenti, da considerarsi parti integranti del Modello stesso:

- Modello Organizzativo – parte generale

ALLEGATI

- Codice Etico

- Regolamento dell’Organismo di Vigilanza

- Struttura organizzativa ed il sistema delle deleghe e dei poteri

- Sistema sanzionatorio

PARTI SPECIALI

- parte speciale A – reati contro la Pubblica Amministrazione e ai danni dello Stato

- parte speciale B – reati societari

- parte speciale C – reati in tema di sicurezza sul luogo di lavoro

- parte speciale D – reati contro l’industria e il commercio

- parte speciale E – reati in materia di criminalità informatica e di trattamento illecito dei dati e reati in violazione del diritto d’autore

- parte speciale F – Reati transnazionali

- parte speciale G – Razzismo e Xenofobia

- parte speciale H – reato di induzione a non rendere dichiarazioni o a rendere dichiarazioni mendaci all’autorità giudiziaria

- parte speciale I – delitti contro la personalità individuale

- parte speciale J – reato di impiego di cittadini di paesi terzi il cui soggiorno è irregolare

- parte speciale K – reati ambientali

- parte speciale L – reati di riciclaggio ricettazione e autoriciclaggio

- parte speciale M – segnalazione dei reati 231 e violazione del modello – Whistleblowing

MODULI

- MDMOG-01 Valutazione rischio-reati 231

- MDMOG-02 Gestione del Modello 231

- MDMOG-03 Programma Annuale ispezioni Audit dell’OdV

- MDMOG-04 Lista di riscontro e verbale di audit dell’OdV

- MDMOG-05 Verbali riunioni periodiche ODV

Funzioni

Il Modello di Organizzazione e Controllo di MIRAFAN svolge le seguenti funzioni:

- Individua le attività nel cui ambito possono essere commessi i reati presupposto;

- Prevede specifiche istruzioni operative dirette a programmare la formazione e l’attuazione delle decisioni dell’organizzazione in relazione ai reati presupposto da prevenire;

- Individua modalità di gestione delle risorse finanziare idonee a prevenire la commissione dei reati presupposto;

- prevede obblighi di informazione nei confronti dell’organismo di vigilanza;

- introduce un sistema disciplinare idoneo a sanzionare il mancato rispetto delle misure indicate nel Mog 231, negli allegati, nelle parti speciali e nelle istruzioni operative ad essa collegate per la prevenzione dei Reati presupposto;

- affida ad un organismo dell’organizzazione dotato di autonomi poteri di iniziativa e di controllo il compito di vigilare sul funzionamento e l’osservanza del Modello di Organizzazione e Controllo e di curarne l’aggiornamento.

- In particolare, l’organizzazione, al fine garantire un efficace mantenimento del Modello di Organizzazione e controllo:

- garantisce la tracciabilità e trasparenza delle attività nelle aree e nei processi a rischi commissione di un reato presupposto;

- identifica i processi e le attività “sensibili”, intesi quali processi/attività nel cui ambito possono essere commessi reati/illeciti rilevanti ex D.lgs. 231/01 (reati presupposto).

- valuta, per ogni processo le attività a potenziale pericolo di reato/illecito nell’interesse o a vantaggio dell’organizzazione e il livello di rischio di commissione dei reati/illeciti, in base ai criteri e alle metodologie di gestione del presente documento;

- redige l’Analisi dei Rischi;

- predispone le azioni necessarie per conseguire i risultati pianificati e l’ottimizzazione del Modello di Organizzazione e Controllo;

- adotta, diffonde e da concreta attuazione al Mog 231, agli allegati e alle parti speciali;

- definisce deleghe, procure, facoltà e compiti;

- adotta, diffonde e da concreta attuazione al Sistema Disciplinare;

- stabilisce l’aggiornamento del Modello di Organizzazione e Controllo di concerto con l’evoluzione legislativa, con i risultati dell’Analisi dei Rischi e con l’attività dell’organizzazione.

6. Campo di applicazione

Le regole contenute nel Mog 231 si applicano a coloro che svolgono, anche di fatto, funzioni di gestione, amministrazione, direzione o controllo nella Società, ai soci e ai dipendenti, nonché a coloro i quali, pur non appartenendo alla Società, operano su mandato della medesima o sono legati contrattualmente alla stessa.

Di conseguenza, saranno destinatari del modello, tra i soggetti in posizione apicale: 1) Presidente del Consiglio di Amministrazione/Amministratore Unico; 2) amministratori e delegati in genere; 3) dirigenti; 4) revisore; 5) componenti dell’OdV; tra i soggetti sottoposti all’altrui direzione: 1) dipendenti; 2) stagisti; 3) collaboratori esterni; 4) imprese sub appaltatrici.

In forza di apposite clausole contrattuali e limitatamente allo svolgimento delle attività sensibili a cui essi eventualmente partecipano, possono essere destinatari di specifici obblighi, strumentali ad un’adeguata esecuzione delle attività di controllo interno previste nella presente Parte Generale e parti speciali, i seguenti soggetti esterni:

- i collaboratori, gli agenti e i rappresentanti, i consulenti e in generale i soggetti che svolgono attività di lavoro autonomo nella misura in cui essi operino nell’ambito delle aree di attività sensibili per conto o nell’interesse della Società;

- i fornitori (con particolare riguardo alle Imprese Subappaltatrici) e i partners commerciali che operano in maniera rilevante e/o continuativa nell’ambito delle aree di attività cosiddette sensibili per conto o nell’interesse della Società.

Tra i c.d. soggetti esterni debbono ricondursi anche coloro che, sebbene abbiano il rapporto contrattuale con altra società del Gruppo, nella sostanza operano in maniera rilevante e/o continuativa nell’ambito delle aree di attività sensibili per conto o nell’interesse della Società stessa.

7. Valutazione dei rischi

7.1. Responsabile mog 231

La valutazione dei rischi di commissione dei reati presupposto viene svolta, coordinata ed organizzata dal Responsabile Mog 231. Tale figura è stata incaricata dal Consiglio di Amministrazione o dal suo Presidente/Amministratore Unico, allo scopo di valutare i rischi di commissione dei reati presupposto all’interno dell’organizzazione aziendale, curare l’aggiornamento del modello organizzativo e gestire le attività di audit volte e mantenimento dei protocolli di prevenzione implementati.

Il Responsabile Mog 231 nello svolgimento delle proprie funzioni potrà avvalersi dell’intervento di figure professionali esterne con le necessarie competenze tecnico-giuridiche. Il Consiglio di Amministrazione/Amministratore Unico sceglie il responsabile Mog 231 fra il personale interno, che conosca bene il funzionamento dell’organizzazione e che possa con facilità organizzare le attività di intervista delle funzioni aziendali interessate e le attività ispettive necessarie.

7.2. Obiettivi della valutazione dei rischi

La valutazione dei rischi si prefigge l’obiettivo di valutare, la probabilità che uno dei reati presupposto disciplinati dal D.lgs. 231/01 possano accadere all’interno dell’organizzazione aziendale. Scopo del presente capitolo è:

- Spiegare i metodi di valutazione dei rischi di commissione dei reati presupposto previsti dal D.lgs. 231/01 all’interno dell’organizzazione aziendale;

- pianificare l’implementazione del MOG 231 nelle parti generali e speciali necessarie;

La valutazione rischi e la pianificazione del MOG 231 è stata realizzata nell’arco di 90 giorni dalla data del conferimento incarico (kick off meeting), la progettazione e redazione del modello organizzativo, degli allegati, delle parti speciali e dei suoi moduli è terminata nel mese di febbraio 2025, a mezzo del supporto del Responsabile mog 231 e dei consulenti aziendali, con l’approvazione dei documenti a mezzo delibera del 20/03/2025.

I criteri descritti all’interno del presente capitolo sia applicano a tutti i processi ed attività aziendali di tutte le sedi territoriali.

7.3. Risk assessment

PRIMA FASE: VALUTAZIONE RISCHI GENERALE

A mezzo dell’ausilio del “MDMOG-01 Valutazione rischio-reati 231” ad ogni ipotesi di reato viene associata un’area o un processo aziendale presso cui si ravvede ad una prima e generale valutazione, la non escludibile possibilità di accadimento di un reato presupposto. Una volta individuate le aree ed i processi aziendali a rischio di accadimento di un reato presupposto si provvede all’attivazione della seconda fase di valutazione dei rischi specifica.

SECONDA FASE: VALUTAZIONE RISCHI SPECIFICA

Le aree ed i processi aziendali ritenute soggette ad un generale rischio di accadimento di uno dei reati presupposto previsti dal D.lgs. 231/2001 vengono analiticamente valutate a mezzo di interviste dedicate con le funzioni di responsabilità e gestione delle aree e dei processi a rischio. A seguito di tali interviste vengono valutate nel dettaglio le probabilità di accadimento dei reati presupposto in relazione a degli specifici comportamenti aziendali attraverso la compilazione con dei parametri numerici il modulo “MDMOG-01 Valutazione rischio-reati 231”.

Per quantificare i rischi e quindi poterli valutare, viene adottato il seguente criterio per la determinazione dell’esposizione al rischio.

Esposizione al rischio = FRP x D x P x R x F x I

per cui

FRP = Fattore di Rischio Primario tiene conto dell’accadimento del reato nella realtà dell’organizzazione, in particolare si sono definiti i seguenti criteri di valutazione:

| Criterio | Valutazione |

|---|---|

| Reato mai accaduto in passato presso l’Organizzazione | 1 |

| L’organizzazione in passato è stata condannata per la commissione del reato in valutazione | 2 |

| Sono in corso procedimenti a carico di persone operanti nell’interesse dell’organizzazione relativi alla fattispecie di reato in valutazione | 3 |

| Sono state comminate sanzioni e/o richiami informali ai sensi del sistema disciplinare interno nell’ultimo anno, relativamente all’attività in valutazione | 4 |

| Si hanno evidenze di Non Conformità o Anomalie con carattere di sistematicità, relativamente all’attività in valutazione | 5 |

D = Danno: entità del danno che deriva dal verificarsi dell’evento dannoso

Il danno è calcolato in relazione alle sanzioni previste che possono essere di tipo pecuniario e/o interdittivo.

Le sanzioni pecuniarie sono applicate per quote in numero non inferiore a 100 e non superiore a 1000; l’importo di una quota è compreso tra un valore minimo di euro 258 ad un massimo di euro 1.549 (quindi avremo sanzioni da un minimo di 25.800,00 € ad un massimo 1.549.000 €, salvo riduzioni ex art. 12).Le sanzioni interdittive hanno una durata non inferiore a tre mesi e non superiore a 24 mesi. In base a tali dati si è utilizzato il seguente criterio di valutazione del Danno.

| Criterio | Valutazione | |

| Quote | Interdizione | |

| 100-300 | NO | 1 |

| 301-700 | NO | 2 |

| 100-300 | MINORE 6 MESI | 3 |

| 701-1000 | NO | 4 |

| 301-700 | MINORE O UGUALE A 6 MESI | 5 |

| 701-1000 | MINORE O UGUALE A 6 MESI | 6 |

| 100-300 | MAGGIORE DI 6 E INFERIORE O UGUALE A 12 MESI | 7 |

| 301-700 | MAGGIORE DI 6 E INFERIORE O UGUALE A 12 MESI | 8 |

| 701-1000 | MAGGIORE DI 6 E INFERIORE O UGUALE A 12 MESI | 9 |

| 100-1000 | MAGGIORE DI 12 MESI | 10 |

P = Probabilità: esprime la quantità di volte che si verifica l’occasione, o il momento, in cui è possibile che il comportamento illecito (oggetto di valutazione) sia commesso. Il criterio di valutazione adottato è il seguente

| Criterio | Valutazione |

| Il processo di riferimento è gestito conformemente alle best practice. Le attività Aziendali (concettualmente) non sono strettamente caratterizzanti la tipologia di reato considerato. L’attività, inoltre, avviene in un contesto ambientale solitamente estraneo a tale sub-cultura delittuosa. | 1 |

| Il processo di riferimento è gestito conformemente alle best practice, ma le attività Aziendali sono (concettualmente) direttamente legate alla tipologia di reato considerato e/o l’attività avviene in un contesto ambientale solitamente permeato da tale sub-cultura delittuosa. | 2 |

| Il processo di riferimento è gestito conformemente alle best practice, ma le attività Aziendali sono (concettualmente) direttamente legate alla tipologia di reato considerato e l’attività avviene in un contesto ambientale solitamente permeato da tale sub-cultura delittuosa. Il processo di riferimento è gestito in maniera leggermente difforme dalle best practice. Le attività Aziendali (concettualmente) non sono strettamente caratterizzanti la tipologia di reato considerato. L’attività, inoltre, avviene in un contesto ambientale solitamente estraneo a tale sub-cultura delittuosa. | 3 |

| Il processo di riferimento è gestito in maniera leggermente difforme dalle best practice, ma le attività Aziendali sono (concettualmente) direttamente legate alla tipologia di reato considerato e/o l’attività avviene in un contesto ambientale solitamente permeato da tale sub-cultura delittuosa. | 4 |

| Il processo di riferimento è gestito in maniera leggermente difforme dalle best practice. Le attività Aziendali sono (concettualmente) direttamente legate alla tipologia di reato considerato e l’attività avviene in un contesto ambientale solitamente permeato da tale sub-cultura delittuosa.Il processo di riferimento è gestito in maniera sostanzialmente difforme dalle best practice. Le attività Aziendali (concettualmente) non sono strettamente caratterizzanti la tipologia di reato considerato. L’attività, inoltre, avviene in un contesto ambientale solitamente estraneo a tale sub-cultura delittuosa. | 5 |

| Il processo di riferimento è gestito in maniera sostanzialmente difforme dalle best practice. Le attività Aziendali sono (concettualmente) direttamente legate alla tipologia di reato considerato e/o l’attività avviene in un contesto ambientale solitamente permeato da tale sub-cultura delittuosa. | 6 |

R = Rilevabilità esprime la capacità all’interno dell’organizzazione di poter rilevare la possibile commissione del reato, in base alla caratteristica del processo, ai controlli (protocolli) messi in atto per il processo, alla formalizzazione dei vari passaggi del processo per una facile eventuale ricostruzione di ciò che è avvenuto. Per tale fattore il criterio di valutazione adottato è il seguente:

| Criterio | Valutazione |

| Il sistema di controllo interno attuale è tale da rendere facilmente rilevabile e ricostruibile ogni attività di processo in ordine alla fattispecie di reato in esame, in quanto le modalità di svolgimento delle attività Aziendali sono conformi alle best-practice di settore e ci si avvale di un’organizzazione continuativa di audit, in grado di rilevare eventuali carenze organizzative e curare il tempestivo aggiornamento del sistema stesso. | 1 |

| Il sistema di controllo interno attuale è tale da rendere facilmente rilevabile e ricostruibile ogni attività di processo in ordine alla fattispecie di reato in esame, in quanto le modalità di svolgimento delle attività Aziendali sono conformi alle best-practice di settore, ma è prevista solo un’organizzazione periodica di audit a ciò preposta | 2 |

| Il sistema di controllo interno attuale non è tale da rendere facilmente rilevabile e ricostruibile ogni attività di processo in ordine alla fattispecie di reato in esame, in quanto le modalità di svolgimento delle attività Aziendali non sono del tutto conformi alle best-practice di settore ma ci si avvale di un’organizzazione continuativa di audit, in grado di rilevare eventuali carenze organizzative e curare il tempestivo aggiornamento del sistema stesso | 3 |

| Il sistema di controllo interno attuale non è tale da rendere facilmente rilevabile e ricostruibile ogni attività di processo in ordine alla fattispecie di reato in esame, in quanto le modalità di svolgimento delle attività Aziendali non sono del tutto conformi alle best-practice di settore ed è prevista solo un’organizzazione periodica di audit a ciò preposta | 4 |

| Non esiste un sistema di controllo interno formalizzato, né viene gestito un processo di audit formalizzato e/o regolarmente attuato. | 5 |

F = Frequenza esprime la frequenza di esecuzione del processo all’interno dell’organizzazione per cui l’occasione, o il momento, in cui è possibile che il comportamento illecito (oggetto di valutazione) sia commesso. Per tale fattore si valuta se il processo è applicato ordinariamente o per eventi straordinari, se è strettamente legato alla produzione (erogazione del servizio) caratteristica dell’Organizzazione. Per tale fattore il criterio di valutazione adottato è il seguente:

| Criterio | Valutazione |

|---|---|

| Il Processo è eseguito raramente (non oltre 4 volte l’anno) | 1 |

| Il Processo è eseguito sporadicamente (all’incirca ogni due mesi) | 2 |

| Il Processo è eseguito con cadenza circa mensile | 3 |

| Il Processo è eseguito con cadenza circa settimanale | 4 |

| Il Processo è eseguito di routine. | 5 |

I = Informazione e Compartecipazione si basa sulla tesi che tanto più il personale è informato e compartecipa alle attività del processo oggetto di valutazione, tanto meno è il rischio che si verifica l’occasione, o il momento, in cui è possibile che il comportamento illecito (oggetto di valutazione) sia commesso. Per tale fattore il criterio di valutazione adottato è il seguente:

| Criterio | Valutazione |

|---|---|

| tutto il personale coinvolto nel processo riceve in maniera programmata e sistematica la dovuta informazione e compartecipa uniformemente al Sistema di Controllo Interno, così che lo stesso può ritenersi efficiente in ordine alla fattispecie di reato in esame | 1 |

| vale quanto sopra, ma non in maniera programmata e sistematica, così il Sistema di Controllo Interno può ritenersi parzialmente efficiente in ordine alla fattispecie di reato in esame | 2 |

| solo una parte del personale coinvolto nel processo oggetto riceve in maniera programmata e sistematica la dovuta informazione e non compartecipa uniformemente al Sistema di Controllo Interno, così che lo stesso NON può ritenersi efficiente in ordine alla fattispecie di reato in esame | 3 |

| solo una parte del personale coinvolto nel processo riceve, oltretutto NON in maniera programmata e sistematica, la dovuta informazione e non compartecipa uniformemente al Sistema di Controllo Interno, così che lo stesso può ritenersi SCARSAMENTE efficiente in ordine alla fattispecie di reato in esame | 4 |

| relativamente al processo, non si ha evidenza di alcuna attività di informazione e compartecipazione | 5 |

Nella determinazione dell’Esposizione al rischio = FRP x D x P x R x F x I per ciascun reato previsto dal D. Lgs. 231/01, il risultato viene valutato con il seguente criterio.

| Esposizione al rischio | |

| Valorida 1 a 243 | Esiguo |

| Valori da 243 a 1024 | Moderato |

| Valori sopra i 1024 | Critico |

La valutazione dell’esposizione al rischio, strumento descritto nel presente capitolo, conduce naturalmente ad una valutazione oggettiva, la cui finalità è la graduazione dei rischi nei vari processi ed aree aziendali. Ciò consente di individuare quei rischi valutati residuali e per i quali si conviene, per l’appunto, di non adottare alcuna misura precauzionale.

7.4. Miglioramento

Dopo 12 mesi dall’effettiva implementazione del Modello 231, le aree ed i processi a rischio moderato oppure critico potranno essere oggetto di misure preventive specifiche come indicate nel “MDMOG-02 Gestione Modello 231”. Il modulo “MDMOG-02 Gestione Modello 231” è un documento programmatico, gestito dal Responsabile Mog 231 e che definisce le azioni di miglioramento da svolgere per l’implementazione di un MOG231 a prevenzione dei reati presupposti, le azioni di miglioramento finalizzate all’aggiornamento del MOG231, le priorità che vengono associate all’importanza e urgenza delle azioni da svolgersi, l’incaricato aziendale responsabile della realizzazione dell’azione di miglioramento, il termine temporale entro il quale tali azioni devono essere completate. Tale documento è sotto la supervisione del Consiglio di Amministrazione che lo approva e ne definisce le modalità attuative.

8. Aggiornamento del Modello Organizzativo

Il modello organizzativo viene aggiornato ogni qual volta si manifesti uno dei seguenti eventi:

- l’introduzione di una nuova fattispecie di reato per nuove Leggi riconducibili al D. Lgs. 231/2001.

- Ad ogni modifica dell’organigramma per quei reati che hanno una relazione con la funzione oggetto di modifica;

- Nuove revisioni delle Linee Guida di Confindustria riguardo il D. Lgs. 231/2001;

- Per ogni nuovo processo/attività svolto da MIRAFAN.

- Per ogni eventuale grave Violazione riscontrata, in qualunque area processo o sede di MIRAFAN.

Il Consiglio di Amministrazione/Amministratore Unico, al fine di garantire l’aggiornamento svolge le seguenti attività propedeutiche finalizzate all’aggiornamento del mog 231:

- Assicura che le norme di legge applicabili siano identificate e valutate nella loro applicabilità a mezzo di consulenti esperti in di responsabilità amministrativa degli enti;

- Incarica e nomina un Organismo di Vigilanza;

- Comunica le più importanti informazioni sui requisiti legali a tutta l’organizzazione aziendale;

- Pianifica, a mezzo del Responsabile Mog 231, le attività di audit interni a prevenzione dei reati presupposto e controllo sull’organizzazione aziendale. (Capitolo 13 “Gestione audit”)

Le attività necessarie all’aggiornamento del Modello organizzativo 231 vengono inserite nel documento programmatico “MDMOG-01 Gestione Modello 231”, che è il documento programmatico dove vengono riportate tutte le azioni migliorative non solamente finalizzate alla prevenzione dei reati presupposto ma anche all’aggiornamento del mog 231.

9. Modelli di riferimento

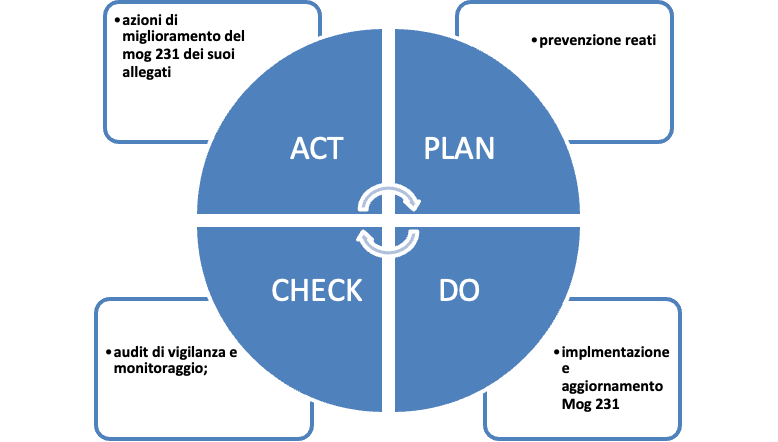

Il presente modello organizzativo e gestionale si ispira alle indicazioni fornite da Confindustria con il documento “Linee guida per la costituzione dei modelli di organizzazione, gestione e controllo” emesso il 16 aprile 2002 (aggiornate al mese di marzo 2014) e al principio del ciclo di Deming[1] che ispira tutte le normative volontarie dei Sistemi di Gestione quali la ISO 9001, ISO 14001, ISO 45001 che hanno quale principale obiettivo il continuo miglioramento degli obiettivi prefissi dalle organizzazioni aziendali. Il miglioramento continuo nei modelli organizzativi 231 può essere riferito al mantenimento efficace e all’aggiornamento dei protocolli implementati per la prevenzione dei reati presupposto.

Le linee guida Confindustria prevedono:

- una prima fase consistente nell’identificazione dei rischi, ossia l’analisi del contesto aziendale per evidenziare dove (in quale area/settore di attività) e secondo quali modalità si possono verificare eventi pregiudizievoli per gli obiettivi indicati dal Decreto;

- una seconda fase che consiste nella progettazione del sistema di controllo (c.d. protocolli per la programmazione della formazione ed attuazione delle decisioni dell’ente), ossia la valutazione del sistema esistente all’interno dell’ente ed il suo eventuale adeguamento, in termini di capacità di contrastare efficacemente, cioè ridurre ad un livello accettabile, i rischi identificati.

Il concetto di accettabilità, nei casi di reati dolosi, è rappresentato da un sistema di prevenzione tale da non poter essere aggirato se non fraudolentemente. Questa soluzione è in linea con la logica della “elusione fraudolenta” del modello organizzativo quale esimente espressa dal citato decreto legislativo ai fini dell’esclusione della responsabilità amministrativa dell’ente (art. 6, comma 1, lett. c), «le persone hanno commesso il reato eludendo fraudolentemente i modelli di organizzazione e di gestione»).

Diversamente, nei casi di reati di omicidio colposo e lesioni personali colpose commessi con violazione delle norme in materia di salute e sicurezza sul lavoro, e per i reati in materia ambientale, la soglia concettuale di accettabilità, agli effetti esimenti del d.lgs. n. 231 del 2001, è rappresentata dalla realizzazione di una condotta (non accompagnata dalla volontà dell’evento-morte/lesioni personali, inquinamento ambientale) violativa del modello organizzativo di prevenzione (e dei sottostanti adempimenti obbligatori prescritti dalle norme prevenzionistiche e di tutela ambientale) nonostante la puntuale osservanza degli obblighi di vigilanza previsti dal d.lgs. n. 231 del 2001 da parte dell’apposito organismo di vigilanza. Ciò in quanto l’elusione fraudolenta dei modelli organizzativi appare incompatibile con l’elemento soggettivo dei reati colposi.

Secondo le Linee Guida, la realizzazione di un sistema di gestione del rischio deve muovere dal presupposto che i reati possano comunque essere commessi anche una volta attuato il modello. Laddove si tratti di reati dolosi, il modello e le relative misure devono cioè essere tali che l’agente non solo dovrà “volere” l’evento reato (es. corrompere un pubblico funzionario) ma potrà attuare il suo proposito criminoso soltanto aggirando fraudolentemente (es. attraverso artifizi e/o raggiri) le indicazioni dell’ente. L’insieme di misure che l’agente, se vuol delinquere, sarà costretto a “forzare”, dovrà essere realizzato in relazione alle specifiche attività dell’ente considerate a rischio ed ai singoli reati ipoteticamente collegabili alle stesse. Nell’ipotesi, invece, di reati colposi, gli stessi devono essere voluti dall’agente solo come condotta e non anche come evento.

Il modello organizzativo e principi sistemici

Le normative volontarie ISO 9001, ISO 14001, ISO 45001 prevedono tutte al proprio interno i principii generali del continuo miglioramento della gestione aziendale, della costante revisione e monitoraggio dell’organizzazione e del suo aggiornamento. Concetti perfettamente concordanti con quanto previsto dalla normativa sulla Responsabilità Amministrativa degli Enti (D.lgs. 231/01).

Una volta effettuata la valutazione dei rischi delle aree e dei processi aziendali dove esiste la probabilità di accadimento di uno dei reati presupposto previsti dal D.lgs. 231, redatta la mappatura aziendale dei rischi, progettate le parti speciali a prevenzione dei reati presupposto, nominato un organismo di vigilanza, implementato un sistema disciplinare, risulta essere necessario che il modello organizzativo nelle sue parti generali e speciali sia efficacemente attuato e possa adempiere alla manleva delle responsabilità amministrative dell’ente.

Dalle normative volontarie dei sistemi di gestione il presente modello organizzativo mutua il principio del ciclo di Deming in cui vi è una costante ciclicità di azioni che permettono la continua revisione e aggiornamento del modello organizzativo:

10. Aree e processi sensibili

Nelle aree e nei processi sensibili è necessario che

- non possa mai esservi identità soggettiva tra colui che decide in merito allo svolgimento di un processo all’interno di un’area di attività sensibile e colui che effettivamente lo pone in essere portandola a compimento;

Di seguito si riportano le principali aree e processi sensibili oggetto di dettagliata analisi nelle relative parti speciali a prevenzione dei reati presupposto.

Per i reati contro la Pubblica Amministrazione e ai danni dello Stato (parte speciale A):

Indebita percezione di erogazioni, truffa in danno dello Stato o di un ente pubblico o per il conseguimento di erogazioni pubbliche e frode informatica in danno dello Stato o di un ente pubblico (Art. 24, D. Lgs. n. 231/2001)

- Malversazione a danno dello Stato (art. 316-bis c.p.)

- Indebita percezione di erogazioni a danno dello Stato (art.316-ter c.p.)

- Truffa in danno dello Stato o di altro ente pubblico o delle Comunità europee (art.640, comma 2, n.1, c.p.)

- Truffa aggravata per il conseguimento di erogazioni pubbliche (art. 640-bis c.p.)

- Frode informatica in danno dello Stato o di altro ente pubblico (art. 640-ter c.p.)

Concussione, induzione indebita a dare o promettere altre utilità e corruzione (Art. 25, D.Lgs. n. 231/2001) [articolo modificato dalla L. n. 190/2012]

- Istigazione alla corruzione (art. 322 c.p.)

- Concussione (art. 317 c.p.) [articolo modificato dalla L. n. 69/2015]

- Corruzione per l’esercizio della funzione (art. 318 c.p.) [articolo modificato dalla L. n. 190/2012 e L. n. 69/2015]

- Corruzione per un atto contrario ai doveri di ufficio (art. 319 c.p.) [articolo modificato dalla L. n. 69/2015]

- Circostanze aggravanti (art. 319-bis c.p.)

- Corruzione in atti giudiziari (art. 319-ter c.p.) [articolo modificato dalla L. n. 69/2015]

- Induzione indebita a dare o promettere utilità (art. 319-quater) [articolo aggiunto dalla L. n. 190/2012 e modificato dalla L. n. 69/2015]

- Corruzione di persona incaricata di un pubblico servizio (art. 320 c.p.)

- Peculato, concussione, induzione indebita dare o promettere utilità, corruzione e istigazione alla corruzione di membri degli organi delle Comunità europee e di funzionari delle Comunità europee e di Stati esteri (art. 322 bis c.p.) [articolo modificato dalla L. n. 190/2012]

- Pene per il corruttore (art. 321 c.p.)

Reati societari (Art. 25-ter, D. Lgs. n. 231/2001) [articolo aggiunto dal D. Lgs. n. 61/2002, modificato dalla L. n. 190/2012, dalla L. 69/2015 e dal D. Lgs. n.38/2017]

- Corruzione tra privati (art. 2635 c.c.) [aggiunto dalla legge n. 190/2012; modificato dal D. Lgs. n. 38/2017]

- Istigazione alla corruzione tra privati (art. 2635-bis c.c.) [articolo aggiunto dal D. Lgs. n. 38/2017

Macroprocesso: Governo dell’Organizzazione

Per i reati societari (parte speciale B):

Reati societari (Art. 25-ter, D.Lgs. n. 231/2001) [articolo aggiunto dal D.Lgs. n. 61/2002, modificato dalla L. n. 190/2012, dalla L. 69/2015 e dal D.Lgs. n.38/2017]

- False comunicazioni sociali (art. 2621 c.c.) [articolo modificato dalla L. n. 69/2015]

- Fatti di lieve entità (art. 2621-bis c.c.)

- False comunicazioni sociali delle società quotate (art. 2622 c.c.) [articolo modificato dalla L n. 69/2015]

- Impedito controllo (art. 2625, comma 2, c.c.)

- Indebita restituzione di conferimenti (art. 2626 c.c.)

- Illegale ripartizione degli utili e delle riserve (art. 2627 c.c.)

- Illecite operazioni sulle azioni o quote sociali o della società controllante (art. 2628 c.c.)

- Operazioni in pregiudizio dei creditori (art. 2629 c.c.)

- Omessa comunicazione del conflitto d’interessi (art. 2629-bis c.c.) [aggiunto dalla legge n. 262/2005]

- Formazione fittizia del capitale (art. 2632 c.c.)

- Indebita ripartizione dei beni sociali da parte dei liquidatori (art. 2633 c.c.)

- Illecita influenza sull’assemblea (art. 2636 c.c.)

- Aggiotaggio (art. 2637 c.c.)

- Ostacolo all’esercizio delle funzioni delle autorità pubbliche di vigilanza (art. 2638, comma 1 e 2, c.c.)

Macroprocesso: Governo dell’Organizzazione

Per i reati in tema di sicurezza sul luogo di lavoro (parte speciale C):

Reati di omicidio colposo e lesioni colpose gravi o gravissime, commessi con violazione delle norme antinfortunistiche e sulla tutela dell’igiene e della salute sul lavoro (Art. 25-septies, D. Lgs. n. 231/2001) [articolo aggiunto dalla L. n. 123/2007]

- Omicidio colposo (art. 589 c.p.)

- Lesioni personali colpose (art. 590 c.p.)

Macroprocesso: adempimenti in materia di Sicurezza sui Luoghi di Lavoro

Per i delitti contro l’industria e il commercio (parte speciale D)

Delitti contro l’industria e il commercio (Art. 25-bis.1, D. Lgs. n. 231/2001) [articolo aggiunto dalla L. n. 99/2009]

- Turbata libertà dell’industria o del commercio (art. 513 c.p.)

- Illecita concorrenza con minaccia o violenza” (art. 513-bis c.p.)

Macroprocesso: Commerciale

Per i reati in materia di criminalità informatica e di trattamento illecito di dati e reati in materia di violazione del diritto d’autore (parte speciale E),

Delitti in materia di violazione del diritto d’autore (Art. 25-novies, D.Lgs. n. 231/2001) [articolo aggiunto dalla L. n. 99/2009]

- Messa a disposizione del pubblico, in un sistema di reti telematiche, mediante connessioni di qualsiasi genere, di un’opera dell’ingegno protetta, o di parte di essa (art. 171, legge n.633/1941 comma 1 lett. a) bis)

- Reati di cui al punto precedente commessi su opere altrui non destinate alla pubblicazione qualora ne risulti offeso l’onore o la reputazione (art. 171, legge n.633/1941 comma 3)

- Abusiva duplicazione, per trarne profitto, di programmi per elaboratore; importazione, distribuzione, vendita o detenzione a scopo commerciale o imprenditoriale o concessione in locazione di programmi contenuti in supporti non contrassegnati dalla SIAE; predisposizione di mezzi per rimuovere o eludere i dispositivi di protezione di programmi per elaboratori (art. 171-bis legge n.633/1941 comma 1)

- Riproduzione, trasferimento su altro supporto, distribuzione, comunicazione, presentazione o dimostrazione in pubblico, del contenuto di una banca dati; estrazione o reimpiego della banca dati; distribuzione, vendita o concessione in locazione di banche di dati (art. 171-bis legge n.633/1941 comma 2)

- Abusiva duplicazione, riproduzione, trasmissione o diffusione in pubblico con qualsiasi procedimento, in tutto o in parte, di opere dell’ingegno destinate al circuito televisivo, cinematografico, della vendita o del noleggio di dischi, nastri o supporti analoghi o ogni altro supporto contenente fonogrammi o videogrammi di opere musicali, cinematografiche o audiovisive assimilate o sequenze di immagini in movimento; opere letterarie, drammatiche, scientifiche o didattiche, musicali o drammatico musicali, multimediali, anche se inserite in opere collettive o composite o banche dati; riproduzione, duplicazione, trasmissione o diffusione abusiva, vendita o commercio, cessione a qualsiasi titolo o importazione abusiva di oltre cinquanta copie o esemplari di opere tutelate dal diritto d’autore e da diritti connessi; immissione in un sistema di reti telematiche, mediante connessioni di qualsiasi genere, di un’opera dell’ingegno protetta dal diritto d’autore, o parte di essa (art. 171-ter legge n.633/1941)

- Mancata comunicazione alla SIAE dei dati di identificazione dei supporti non soggetti al contrassegno o falsa dichiarazione (art. 171-septies legge n.633/1941)

- Fraudolenta produzione, vendita, importazione, promozione, installazione, modifica, utilizzo per uso pubblico e privato di apparati o parti di apparati atti alla decodificazione di trasmissioni audiovisive ad accesso condizionato effettuate via etere, via satellite, via cavo, in forma sia analogica sia digitale (art. 171-octies legge n.633/1941).

Delitti informatici e trattamento illecito di dati (Art. 24-bis, D.Lgs. n. 231/2001) [articolo aggiunto dalla L. n. 48/2008; modificato dal D.lgs. n. 7 e 8/2016]

- Frode informatica del certificatore di firma elettronica (art. 640-quinquies c.p.)

- Accesso abusivo ad un sistema informatico o telematico (art. 615-ter c.p.)

- Falsità in un documento informatico pubblico o avente efficacia probatoria (art. 491-bis c.p.)

- Detenzione e diffusione abusiva di codici di accesso a sistemi informatici o telematici (art. 615-quater c.p.)

- Diffusione di apparecchiature, dispositivi o programmi informatici diretti a danneggiare o interrompere un sistema informatico o telematico (art. 615-quinquies c.p.)

- Intercettazione, impedimento o interruzione illecita di comunicazioni informatiche o telematiche (art. 617-quater c.p.)

- Installazione di apparecchiature atte ad intercettare, impedire o interrompere comunicazioni informatiche o telematiche (art. 617-quinquies c.p.)

- Danneggiamento di informazioni, dati e programmi informatici (art. 635-bis c.p.)

- Danneggiamento di informazioni, dati e programmi informatici utilizzati dallo Stato o da altro ente pubblico o comunque di pubblica utilità (art. 635-ter c.p.)

- Danneggiamento di sistemi informatici o telematici (art. 635-quater c.p.)

- Danneggiamento di sistemi informatici o telematici di pubblica utilità (art. 635-quinquies c.p.)

Macroprocesso: Gestione dei sistemi informativi aziendali

Per i Reati transnazionali (parte speciale F)

Reati transnazionali (L. n. 146/2006) [Costituiscono presupposto per la responsabilità amministrativa degli enti i seguenti reati se commessi in modalità transnazionale]

- Disposizioni contro le immigrazioni clandestine (art. 12, commi 3, 3-bis, 3-ter e 5, del testo unico di cui al D. Lgs. 25 luglio 1998, n. 286)

- Induzione a non rendere dichiarazioni o a rendere dichiarazioni mendaci all’autorità giudiziaria (art. 377-bis c.p.)

- Favoreggiamento personale (art. 378 c.p.)

- Associazione per delinquere (art. 416 c.p.)

- Associazione di tipo mafioso (art. 416-bis c.p.)

Macroprocesso: Governo dell’Organizzazione – Gestione risorse umane

Per il Reato di Razzismo e xenofobia (parte speciale G)

Art. 25-terdecies D.Lgs. n. 231/2001 introdotto dall’articolo 5 della cosiddetta “Legge Europea 2017

Per il reato di induzione a non rendere dichiarazioni o a rendere dichiarazioni mendaci all’autorità giudiziaria (parte speciale H)

Induzione a non rendere dichiarazioni o a rendere dichiarazioni mendaci all’autorità giudiziaria (Art. 25-decies, D.Lgs. n. 231/2001) [articolo aggiunto dalla L. n. 116/2009]

- Induzione a non rendere dichiarazioni o a rendere dichiarazioni mendaci all’autorità giudiziaria (art. 377-bis c.p.).

Macroprocesso: Governo dell’Organizzazione – Gestione Risorse Umane

Per i delitti contro la personalità individuale (parte speciale I)

Art. 25-quinquies Delitti contro la personalità individuale

- Riduzione o mantenimento in schiavitù o servitù (Art. 600c.p.)

- Prostituzione minorile (600bis c.p.)

- Pornografia minorile (600 ter c.p.)

- Detenzione di materiale pornografico 600 quater c.p.)

- Pornografia virtuale (600 quater 1 c.p.)

- Iniziative turistiche volte allo sfruttamento della prostituzione minorile (600 quinquies c.p.)

- Tratta di persone (601 c.p.)

- Acquisto e alienazione di schiavi (602 c.p.)

- Intermediazione illecita e sfruttamento del lavoro (603 bis c.p.)

- Adescamento di minorenni (609 undecies c.p.)

Per il reato di impiego di cittadini di paesi terzi il cui soggiorno è irregolare (parte speciale J)

Impiego di cittadini di paesi terzi il cui soggiorno è irregolare (Art. 25-duodecies, D.Lgs. n. 231/2001) [articolo aggiunto dal D.Lgs. n. 109/2012]

- Impiego di cittadini di paesi terzi il cui soggiorno è irregolare (art. 22, comma 12 bis, D.Lgs. n. 286/1998)

Macroprocesso: Governo dell’Organizzazione – Gestione Risorse Umane

Per i reati in violazione della normativa ambientale (parte speciale K)

Reati ambientali (Art. 25-undecies, D.Lgs. n. 231/2001) [articolo aggiunto dal D.Lgs. n. 121/2011, modificato dalla L. n. 68/2015]

- Inquinamento ambientale (art. 452-bis c.p.)

- Disastro ambientale (art. 452-quater c.p.)

- Delitti colposi contro l’ambiente (art. 452-quinquies c.p.)

- Traffico e abbandono di materiale ad alta radioattività (art. 452-sexies c.p.)

- Circostanze aggravanti (art. 452-octies c.p.)

- Scarichi di acque reflue industriali contenenti sostanze pericolose; scarichi sul suolo, nel sottosuolo e nelle acque sotterranee; scarico nelle acque del mare da parte di navi od aeromobili (D. Lgs n.152/2006, art. 137)

- Attività di gestione di rifiuti non autorizzata (D. Lgs n.152/2006, art. 256)

- Inquinamento del suolo, del sottosuolo, delle acque superficiali o delle acque sotterranee (D. Lgs n. 152/2006, art. 257)

- Traffico illecito di rifiuti (D. Lgs n.152/2006, art. 259)

- Violazione degli obblighi di comunicazione, di tenuta dei registri obbligatori e dei formulari (D. Lgs n.152/2006, art. 258)

- Attività organizzate per il traffico illecito di rifiuti (D. Lgs n.152/2006, art. 260)

- False indicazioni sulla natura, sulla composizione e sulle caratteristiche chimico-fisiche dei rifiuti nella predisposizione di un certificato di analisi di rifiuti; inserimento nel SISTRI di un certificato di analisi dei rifiuti falso; omissione o fraudolenta alterazione della copia cartacea della scheda SISTRI – area movimentazione nel trasporto di rifiuti (D. Lgs n.152/2006, art. 260-bis)

- Sanzioni (D. Lgs. n. 152/2006, art. 279)

Macroprocesso: Adempimenti in materia ambientale

Per i reati di ricettazione riciclaggio autoriciclaggio (Parte speciale L)

Ricettazione, riciclaggio e impiego di denaro, beni o utilità di provenienza illecita, nonché autoriciclaggio (Art. 25-octies, D.Lgs. n. 231/2001) [articolo aggiunto dal D. Lgs. n. 231/2007; modificato dalla L. n. 186/2014]

Macroprocesso: Governo dell’Organizzazione – Acquisti

Segnalazione dei reati 231 e violazione del modello – Wistleblowing (parte speciale M)

D.Lgs. n. 231/2001 Art. 6 comma 2-bis, Art. 6 comma 2-ter, Art. 6 comma 2-quater

Per quanto riguarda tutte le fattispecie di reato indicate nel D. Lgs. 231/2001 e non citate nel presente MOG e nel MODMOG01

si è ritenuto che la specifica attività svolta dalla società non presenti profili di rischio tali da rendere ragionevolmente fondata la possibilità della loro commissione nell’interesse o a vantaggio della stessa.

Al riguardo, si ritiene pertanto esaustivo il richiamo ai principi contenuti nel Codice etico, che vincolano i Destinatari del Modello stesso al rispetto dei valori di solidarietà, moralità, rispetto delle leggi e correttezza.

11. Organismo di Vigilanza

Ai sensi dell’art. 6, comma 1, lett. a) e b) d.lgs.231/01– qualsiasi ente può essere esonerato dalla responsabilità conseguente alla commissione di reati rilevanti per gli effetti del decreto se l’organo dirigente ha, fra l’altro:

- adottato ed efficacemente attuato modelli di organizzazione, gestione e controllo idonei a prevenire i reati considerati;

- affidato il compito di vigilare sul funzionamento e l’osservanza del modello e di curarne l’aggiornamento ad un organismo dell’ente dotato di autonomi poteri di iniziativa e controllo.

Per godere dell’esimente è necessario che la predisposizione e l’attuazione del Modello Organizzativo siano accompagnati dalla istituzione di un organo sociale a cui è demandato il compito di vigilare sull’attuazione del Modello 231 e di curarne l’aggiornamento.

L’Organizzazione ha deciso di istituire l’Organismo di Vigilanza (OdV) in ordine al funzionamento, all’efficacia, all’adeguatezza ed all’osservanza del modello di organizzazione, gestione e controllo allo scopo di prevenire i reati dai quali possa derivare la responsabilità amministrativa di MIRAFAN stessa, in applicazione delle disposizioni di cui al d.l.gs. n. 231/2001.

L’Organismo di Vigilanza può essere un organo collegiale, composto da almeno 3 componenti (dei quali uno con funzione di Presidente) individuati dal Consiglio di Amministrazione/Amministratore Unico, oppure monocratico (cioè composto da un unico Membro).

L’avvenuto conferimento dell’incarico sarà, successivamente, formalmente comunicato a tutti i livelli aziendali, anche mediante la illustrazione dei poteri, compiti, responsabilità dell’Organismo di Vigilanza, nonché della sua collocazione gerarchica ed organizzativa e delle finalità della sua costituzione.

Audit (ispezioni di verifica)

L’OdV pianifica audit interni per determinare se MOG 231:

- è conforme ai requisiti dello schema di riferimento adottato con il MOG 231 ed ai requisiti normativi previsti dal D.lgs. 231/01 e dalle normative alla stessa collegate;

- è efficacemente attuato e mantenuto.

Viene predisposto un “Programma Annuale visite ispettive Audit dell’OdV” che prende in considerazione:

- Processi aree attività da verificare

- Motivi dell’ispezione di verifica

- Obiettivi della verifica

Competenza e valutazione degli auditors

Preliminarmente ad ogni audit di ispezione, l’OdV decide la composizione del Gruppo di Audit (GdA) ed individua la figura del Responsabile (RGdA).

In particolare, gli auditors dovranno soddisfare i seguenti requisiti minimi:

- Titolo di Studio: Diploma di Istruzione secondaria superiore

- Conoscenze:

- D.lgs. 81/2008 e s-m-i. e modelli organizzativi di sicurezza (art. 30 del D.lgs.81/08), reati relativi alla sicurezza;

- D.lgs. 152/2006 “testo unico ambientale”

- D.lgs. 231/01: requisiti modello e reati presupposto

Richiesta Azioni di Miglioramento

Conseguentemente agli audit svolti, se sono emerse situazioni di pericolo di commissione reati presupposto, l’OdV deve proporre delle idonee Azioni di Miglioramento da inserire nelle azioni di miglioramento proposte nel MDMOG-01 Gestione Modello 231.

Audit non programmati

Gli audit possono essere richiesti dall’Organismo di Vigilanza anche a sorpresa senza alcuna programmazione e con la partecipazione diretta di uno dei membri dell’organismo di vigilanza.

Riunioni periodiche

Tre volte all’anno l’OdV si riunisce per lo svolgimento delle proprie funzioni di cui redige un verbale di riunione. Durante tali riunioni vengono analizzati gli audit e le ispezioni svolte, i flussi informativi, le segnalazioni ricevute ed i principali punti di forza e/o criticità emersi. I verbali di tali riunioni avranno contenuto riservato e saranno archiviate e conservate a cura dello stesso OdV.

Relazioni annuali al Consiglio di Amministrazione e Collegio Sindacale

Due volte all’anno l’Odv svolge attività di relazione sullo stato di mantenimento efficace del Mog 231 e sul suo aggiornamento che saranno inviate al Consiglio di Amministrazione.

Segnalazioni verso l’Odv

Il personale dipendente, compresi i dirigenti, i Sindaci e gli Amministratori della Società hanno l’obbligo di fornire all’Organismo di Vigilanza tutte le informazioni che riguardino la commissione o i tentativi di commissione di uno dei reati contemplati dal D. Lgs. 231/01, ovvero la violazione o l’elusione del Modello Organizzativo e Gestionale e/o del Codice Etico. Il mancato rispetto dell’obbligo di segnalazione è espressamente sanzionato nel Modello.

In caso di segnalazioni anonime, l’Organismo di Vigilanza procede preliminarmente a valutarne la fondatezza e rilevanza rispetto ai propri compiti.

L’OdV valuta le segnalazioni ricevute avvalendosi, a seconda della loro natura, delle strutture interne della Società per lo svolgimento degli approfondimenti sui fatti oggetto di segnalazione; può ascoltare direttamente l’autore della segnalazione o i soggetti menzionati nella medesima; ad esito dell’attività istruttoria assume, motivandole, le decisioni conseguenti, archiviando, ove del caso, la segnalazione o richiedendo alla Società di procedere alla valutazione ai fini disciplinari e sanzionatori di quanto accertato e/o agli opportuni interventi sul MOG.